Deuxième petit article sur un format d’article « conseil » orienté Freelance. Celui-ci est plutôt un retour d’expérience sur les banques en général et l’utilisation des banques en ligne en particulier pour mon activité d’indépendant complémentaire à mon activité principale. Petit état des lieux.

Le système bancaire « classique »

Comme la plupart des personnes aujourd’hui qui ont un compte en banque avec une carte bleue, si vous êtes dans une banque « physique » c’est probablement parce que vos parents vous ont un jour ouvert un compte et que vous y êtes restés historiquement. Ou même si vous en avez changé, vous êtes resté dans une banque physique par habitude.

J’ai fait la même chose, et encore aujourd’hui je garde une carte de paiement et un compte courant dans une banque physique, parce que ça me permet de râler sur une vraie personne si jamais quelque chose ne va pas. Oui je sais vous aussi 😀

Enfin c’est ce que je me dis pour me rassurer, mais en vrai c’est plus souvent des frais annuels assez importants pour peu de répondant quand un souci se présente. Je réfléchis doucement à glisser du côté des banques en ligne, en supprimant ce dernier compte physique. Je vous explique pourquoi.

Les banques en ligne

Pour faire simple, il y a quelques temps, je jonglais entre un compte physique au Crédit Agricole, et un compte physique à la Société Générale. J’ai souhaité séparer mes comptes personnels de mon compte professionnel, même si la loi à l’époque ne l’obligeait pas.

Aujourd’hui si je ne dis pas de bêtises, il est vivement conseillé d’avoir au moins un compte séparé afin de tenir une comptabilité claire pour les auto-entrepreneurs (micro-entrepreneurs maintenant).

J’ai eu envie de quitter la Société Générale pour plein de raisons différentes. Il s’agissait alors de ma banque « pro », que j’utilisais donc pour mon activité d’indépendant. Mon intérêt pour les banques en ligne a été assez rapide. Ce qui m’a aidé à me décider ? Facile : une Gold Mastercard gratuite chez ING Direct.

De file en aiguille, et au fil de mes voyages, j’ai cherché une solution pour payer moins de frais lors de mes paiements en lignes sur des sites étrangers, mais aussi lors de mes retraits à l’étranger, paiements à l’étranger ou du taux de change parfois aléatoire lorsque vous changez du liquide. Là j’ai découvert N26 comme bonne solution pour tout ça. Je vous détaille mes deux expériences.

L’expérience ING Direct

Depuis maintenant 2 ans, ING Direct me propose une carte Gold Mastercard gratuite, une application iOS et un service en ligne pour effectuer toutes mes démarches. En cas de besoin, je peux soit envoyer un courrier (gratuitement sans le timbrer), soit téléphoner au support gratuitement. Les réponses sont rapides et je ne suis jamais resté bloqué sans avoir une alternative.

Autres points positifs pour ING Direct : la plupart des actions bancaires qui vous coutent dans une banque classique sont gratuites. (opposition, demande de chéquier, alertes SMS, commission d’intervention, etc.)

L’ouverture d’un compte est plutôt simple et ne demande pas plus d’effort que pour ouvrir un compte « physique ». Le service de « Switching » de ING vous permet même de déménager vos comptes assez facilement. Ce service est normalement aussi en place chez les autres banques par obligation légale depuis quelques mois maintenant.

Il y a cependant quelques « contraintes » pour l’ouverture : placer 1200€/mois sur votre compte courant (considéré comme vos revenus principaux), ou placer au moins un total de 5000€ d’épargne sur l’ensemble de vos comptes ING. Si vous ne pouvez pas assurer l’une ou l’autre condition, la dernière est de payer 5€/mois ce service, ce qui est 2 à 3 fois moins cher que les banques concurrentes physiques.

Je vous propose même de gagner 80€ en vous parrainant.

Profiter du parrainage sur ING Direct

L’expérience N26

L’enregistrement se fait très rapidement sans aucun besoin de remplir de document. Vous allez devoir passer un entretien audio-visuel avec un agent de chez N26 afin de vérifier votre identité. J’ai eu personnellement quelques questions sur mes usages du service bancaire, mais rien de bien intrusif, j’ai juste répondu que je voyageais pas mal et que le service me semblait adéquat pour mes paiements à l’étranger. Munissez-vous simplement de vos pièces d’identité pour l’entretien et tout se passera bien.

N26 offre les mêmes avantages que ING Direct. Les petits plus, et pas des moindres, sont la possibilité de payer à l’étranger toujours au meilleur taux de change sans se soucier des conversions. Tout se passe du côté de N26, et je peux vous assurer qu’entre Montréal, la Suisse et Budapest (mes récents voyages hors zone Euro), ce sont toujours les meilleurs taux qui sont pratiqués. Idem pour les retraits en DAB, je n’ai jamais eu de souci ou surprise au niveau du tarif.

L’inscription, je vous en ai déjà parlé. Il n’y a aujourd’hui pas d’obligation de minimum à déposer sur votre compte, à moins que cela ai changé depuis mon inscription en début d’année 2017.

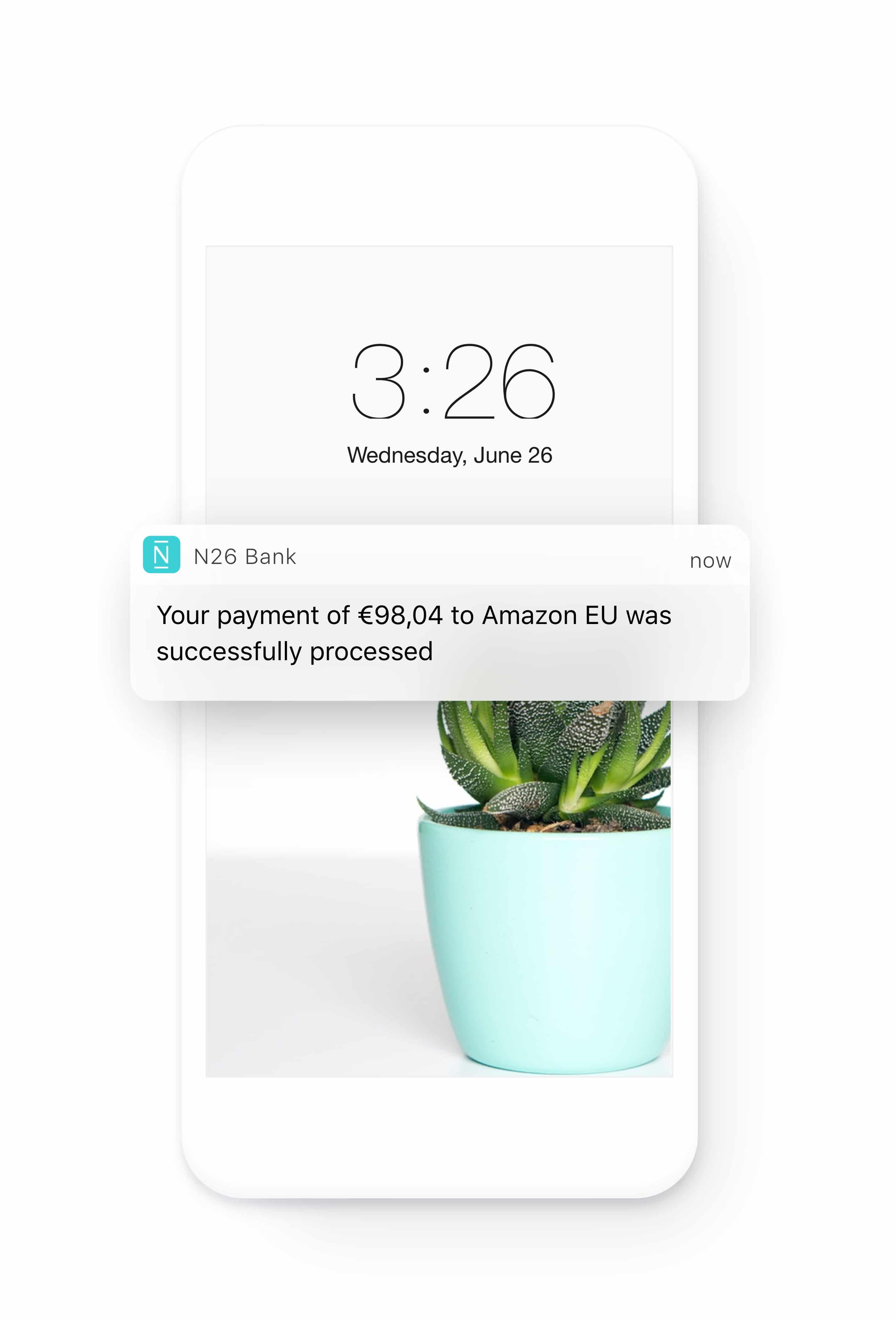

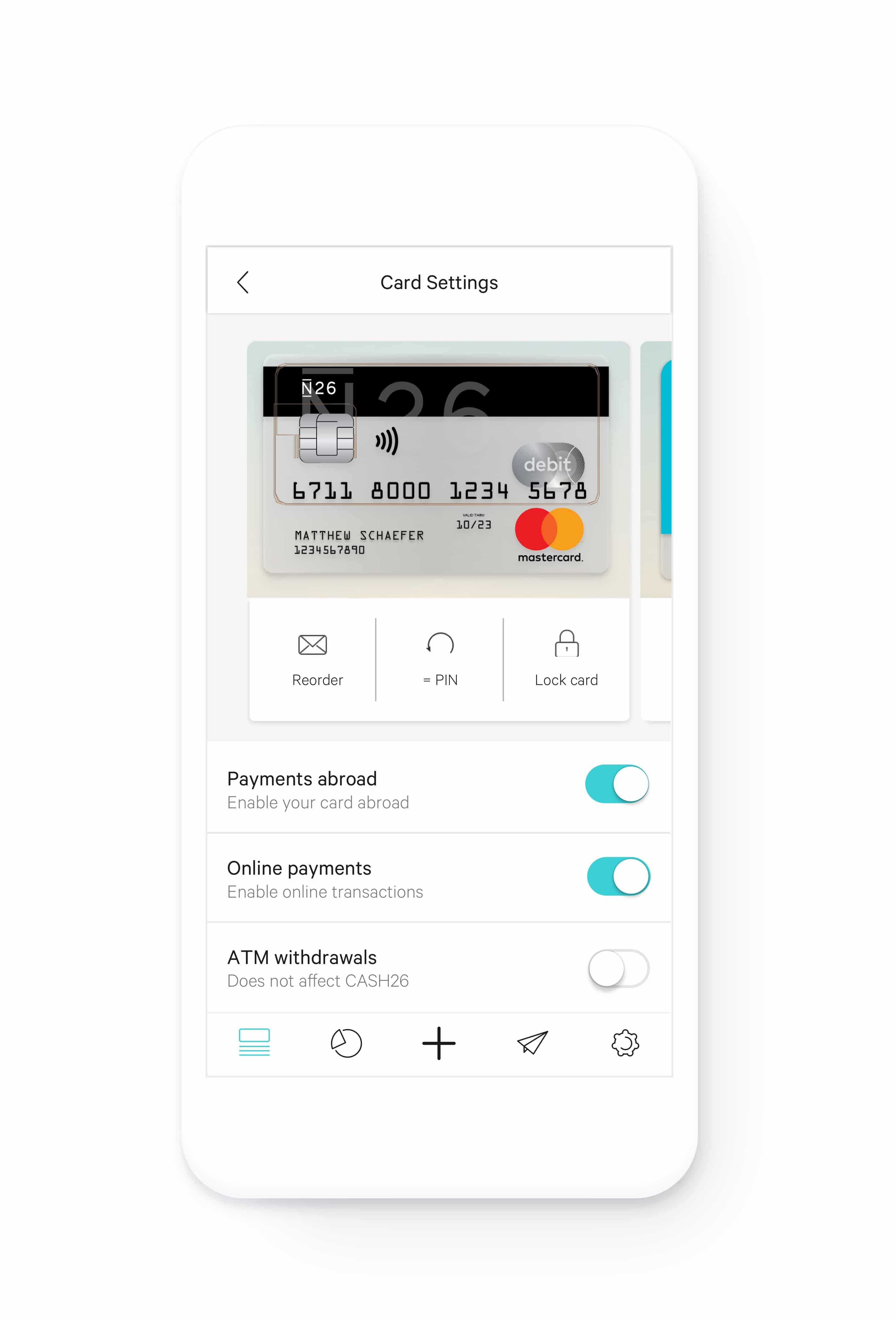

Un autre avantage est l’application mobile super claire et utile. Vous gérez tout depuis l’application y compris les limites de retrait et paiement quotidiens. Vous pouvez bloquer temporairement votre carte, bloquer ponctuellement et au choix : les paiements à l’étranger, les paiements en ligne ou les retraits, ainsi que changer votre code pin à tout moment. Et ça marche instantanément, pas besoin d’attendre. L’application vous notifie des paiements parfois même avant que le terminal de paiement du marchand ne retourne un « succès » sur l’écran.

![]()

Un dernier avantage sont les virements entre utilisateurs N26. Ici aussi c’est instantané, nous n’utilisons plus que ça avec ma chérie tellement c’est pratique.

Petit désavantage pour les francophones, il n’est pas possible de déposer du cash ou des chèques.

Un nouveau type de compte méconnu du grand public est le compte N26 Business. Celui-ci hérite de tous les avantages d’un compte classique en proposant en plus un cashback de 0.1% sur tous vos achats. Important cependant, si vous possédez déjà un compte N26, il ne vous est pas (encore, il faudra attendre courant 2018) possible de créer/basculer vers un compte Business.

Et vous quels sont les banques qui ont révolutionné vos usages ?

Super retour, même si tu m’en avais déjà touché 2 mots.

Pour ma part les banques qui ont participé à mon avis très négatifs sur les banques physiques sont le Crédit Agricole et le Crédit Mutuel. Super réactifs au départ et dès que tu commences à négocier et trouver des illogismes dans leurs cotisations, ça fait l’autruche qui joue au mikado.

Du coup ma question serait : as-tu une idée de la prise en charge d’un crédit immobilier chez ING ou faudra t-il, pour cela rester chez une banque physique ? Jouent-ils avec les produits d’assurances ou se cantonnent-ils uniquement aux produits bancaires ?

Des bises.

Hey!

Bonne question. Pour ING je sais qu’ils ont tout le panel du service bancaire classique. Ils ont cette double casquette d’être banque en ligne en France et banque physique dans d’autres pays (Benelux notamment) du coup ils ont aussi cette expérience. Ils ont l’assurance vie et le crédit immobilier est proposé également.

Bonne journée 😉

Hello,

Dans ton article tu parles bien de compte pour ton activité (donc « pro ») ?

Car la plupart des banques refusent d’ouvrir un simple compte courant pour les indépendants (qd il va servir pour leur activité). Les banques traditionnelles veulent en général faire payer un compte pro et les banques en ligne n’ont pas prévu ce cas de figure. Tu n’as rien précisé à l’ouverture du compte ?

Hello Catherine,

En effet les banques ont tendance à proposer des services plus chers dès qu’elles le peuvent prétextant même parfois des obligations légales en oubliant de vous préciser que la seule vraie obligation c’est d’avoir une comptabilité claire.

Connaissant leur côté « sneaky » je n’ai jamais précisé que j’ouvrais un compte pour mon activité pro. Juste que je voulais un compte courant avec un carte bancaire et un compte d’épargne. On ne m’a jamais embêté mais il a fallu ne pas tout dire à la création pour tranquille.

Les banques en ligne ne m’ont jamais embêté à aucun niveau par contre. Ce qui est plutôt cool. Pas de bullshit et même de bons conseils par mail et téléphone de ING Direct.

Bonne journée à toi 🙂

Bonjour,

Merci pour ton retour.

Pour ma part j’ai compte Micro-Entreprise au Crédit Mutuel (pas pro) à côté de mon compte EuroConfort. Je n’ai pas de CB mais juste l’accès via internet et je paye 4,5€ / mois.

C’est les 4,50€ / mois qui me chagrine et me laisserais bien tenter de basculer mon compte vers N26, que je ne connaissais pas et je suis assez frileux sans avoir quelques avis.

J’ai un autre compte (Courant et épargne) chez ING Direct mais là, je ne me suis pas renseigné pour un autre compte dédié AE. A voir peut-être directement avec eux ?

Bonne continuation

Bonjour,

Sujet vaste et intéressant, le soucis de ne pas prendre un compte PRO c’est qu’il est impossible d’acquérir un contrat VADS (vente à distance) bien pratique pour encaisser des paiements par CB.

Donc, en fonction de son activité et des volumes de vente, il peut être bien plus économique d’ouvrir un compte PRO au prix prohibitif mais qui sera compensé par les frais d’encaissement réduit à chaque transaction. Frais négociables auprès de sa banque.

Hello,

Oui bien sûr si tu as besoin de prendre des paiements en CB ça fait sens d’avoir ce type de contrat, et encore, il y a aujourd’hui des services beaucoup moins chers que les banques classiques si tu veux éviter les frais du compte pro. La combinaison compte classique + ce type de service en ligne pour de la vente à distance est parfois moins cher au final. Stripe par exemple propose un Card Reader portable que tu peux brancher à ton smartphone et tu peux encaisser des paiements d’où tu veux avec tous les avantages Stripes.

Les banques en france sont totalement dépassées par les nouvelles technologies, au sens très très large du terme.

Pour ma part j’ai une petite entreprise de papeterie sur Lille et après avoir testé plusieurs banques en ligne j’ai arrêté mon choix sur Monabanq qui pour moi articule parfaitement le côté pratique de Boursorama mais avec la possibilité en plus de déposer ses chèques et ses liquidités.

Boursorama j’ai apprécié pendant quelques années, mais c’était devenu compliqué d’envoyer mes chèques par la poste. Monabanq est une filiale rattachée à CIC (une banque physique) donc perso c’est ce que je recommande en tout cas 😉

Bon article merci bonne continuation.

Nico.

Merci pour ton retour d’expérience Nico 🙂

Hello Geoffrey!

Tu as testé Shine https://shine.fr ?

Apparemment tu as un compte en banque gratuit et il propose d’autres fonctionnalité comme créer des factures, je cherche des retours.

Han merci !

Non je ne connaissais pas, sympa de partager ça avec nous.

Bonne soirée !

salut tout le monde !

j’habite au Maroc donc compte bancaire marocain et je me lance sur internet en tant que blogger pro. j’aimerai un compte en ligne en euros. Mais comment faire pour mettre de l’argent dans ce compte en ligne ?